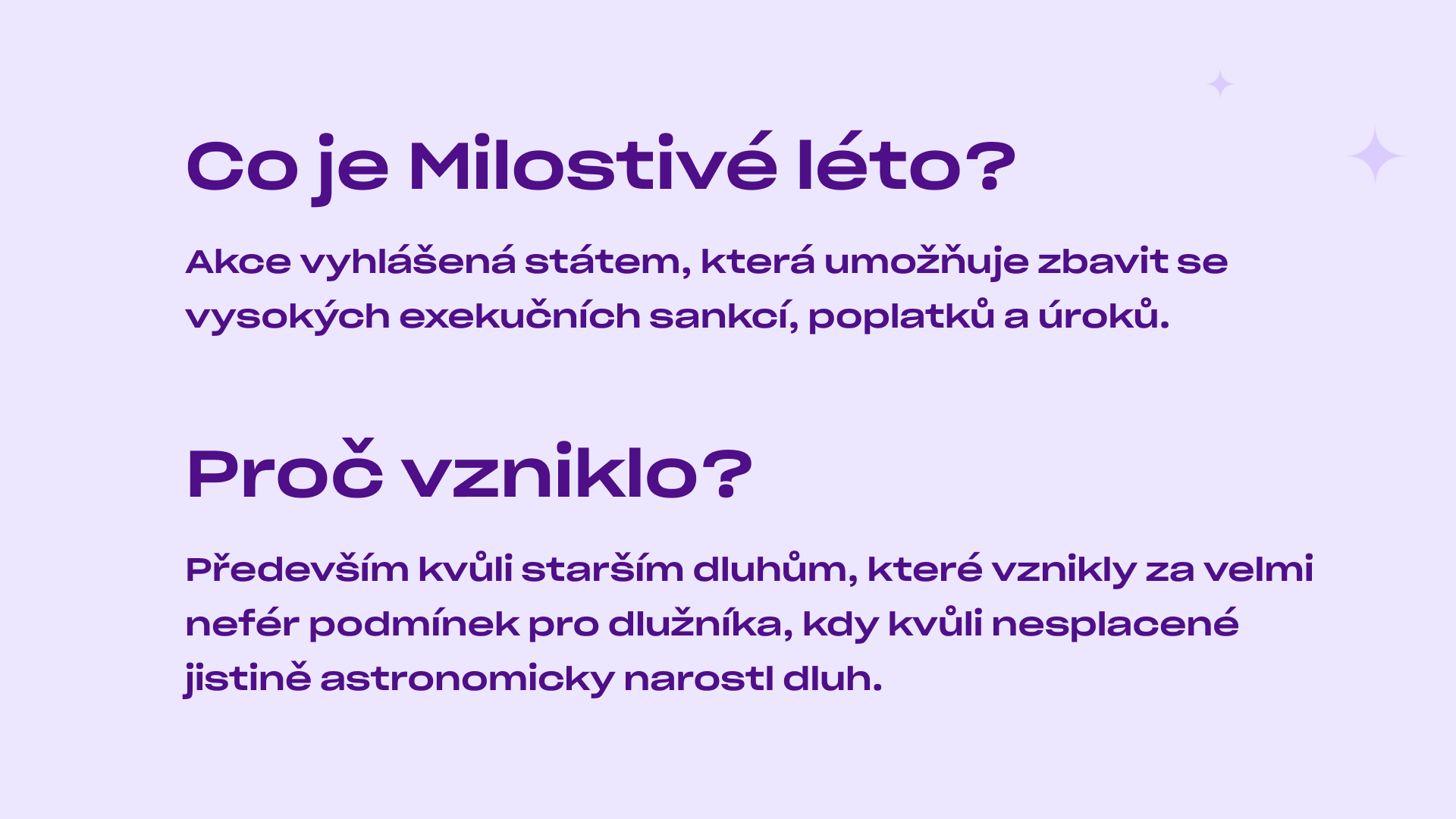

Letos v květnu převzal Daniel Hůle ocenění za občanskou statečnost - Cenu Františka Kriegla. Dostal ji za to, jak neúnavně se věnuje problematice zadlužování a boji proti vymahačském byznysu. S vedoucím programu Dluhové poradenství v organizaci Člověk v tísni jsme si povídali o právě probíhající akci Milostivé léto a také o tom, jak těžké je pomoci lidem, kteří se ocitli v exekuci poprvé.

Jaká je vaše osobní motivace? Proč jste se vlastně do dluhového poradenství pustil?

Mám dvě motivace. Jedna motivace pramení z krizí po roce 2008, kdy jsme měli pracovní poradenství pro znevýhodněné rodiny a hodně z toho byli Romové. S touto krizí přicházeli jako první o práci lidé s nízkou kvalifikací a nějakým způsobem handicapovaní na tom trhu, jako jsou třeba nevzdělaní Romové. My jsme zjistili, že nejsme schopni jim zajistit práci, protože prostě nebyla. A když řešíte něčí finanční problém a nejste schopni zajistit příjmy, tak jsme se zaměřili na výdaje, abychom alespoň snížili a zracionalizovali tu výdajovou stránku.

Druhá motivace obecně je, že jsem z židovské rodiny a prostě se bojím nárůstu chudoby a frustrace mezi populací, která by mohla vést, a v minulosti už mnohokrát vedla, k nějakým opravdu zlým věcem. K nárůstu populistických, extremistických režimů a podobně.

Jak hodnotíte loňskou akci Milostivé léto?

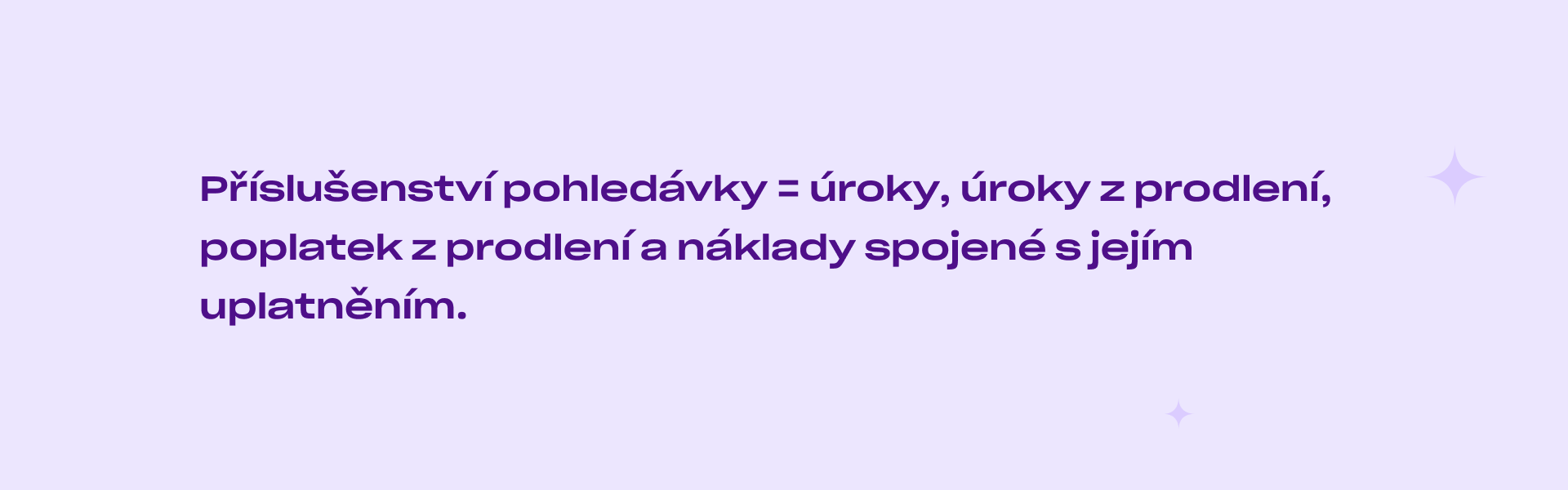

Loňské Milostivé léto hodnotím víceméně úspěšně, řádově u 90 tisíc lidí dávalo smysl ho využít. Milostivé léto je postavené na tom, že v první řadě seženu peníze na jistinu a odpustí se mi příslušenství. A to dává smysl tam, kde je příslušenství významné, minimálně vyšší než jistina, někdy i několikanásobně. A to jsme se dopočítali, že se týkalo zhruba 90 tisíc lidí ze 700 tisíc lidí, kteří byli v exekuci.

Nikdy nebudeme mít přesná data, protože centrální evidence exekucí neeviduje data o Milostivém létu ani o věřitelích. Ale jenom z údajů od dvou významných věřitelů - VZP a Dopravního podniku v Praze - víme, že Milostivé léto využilo řádově 35 až 40 tisíc lidí. A to tam nezapočítávám ČEZ a spoustu dalších subjektů, protože zase neznáme tu kumulaci. Ale dá se říct, že ho využila třetina z těch, pro které to dávalo smysl. Což mi přijde jako dobrý výsledek na to, jaké bariéry někteří exekutoři kladli při využití.

Při minulém Milostivém létu část exekutorů požadovala víc peněz, než na které měli nárok, případně odmítli uznat platbu třetích stran. Takové jste zažalovali. Podařilo se tyto kauzy dořešit?

My jsme po Milostivém létu žalovali exekutory zhruba ve 110 případech a už máme 60 pozitivních rozhodnutí soudu. Ve všech jsme byli úspěšní, ale desítky sporů ještě běží.

V čem se letošní Milostivé léto liší?

Letošní Milostivé léto objasňuje některé nejasnosti, které se objevily před rokem. Myslím si, že je dobré to mít v zákoně explicitně napsané, aby to opravdu nikdo nezkusil. Protože i tak jsou exekutoři, kteří kašlou na to, co v zákoně je, a proti liteře zákona jednají jinak.

Zásadní změnou je jasně definovaný proces s lhůtami na komunikaci dlužníka a exekutora během Milostivého léta. To je jednoznačné plus, protože je jasné, jak to má probíhat a je tam garance, že když exekutor nebude komunikovat, tak se člověku nezkrátí šance Milostivé léto využít.

Ale nejzásadnější změna se týkala exekucí, které jsou vedené jenom pro vymožení příslušenství, což jsou typicky třeba dluhy na penále u zdravotních pojišťoven. Tam se v zákoně změnila jedna zdánlivá drobnost. Dřív v zákoně stálo, že pokud je exekuce vedena jen pro vymožení příslušenství, má se za to, že je vymožena. Teď tam stojí „považuje se za vymoženou“. Z hlediska práva „má se za to“ je tzv. vyvratitelná domněnka, tzn. že se má zjišťovat, jestli to opravdu tak bylo nebo nebylo. Když je tam „považuje se za vymoženou“, je to tzv. nevyvratitelná domněnka neboli fikce a tam už se nic neověřuje. A to je hlavní problém. On je hrozný bordel u VZP, jaký dluh na pojistném má jaký dluh na penále. A tím, že tam bylo „má se za to“, vedly se měsíce tahanice, které to pojistné je zaplacené, které se k tomu vztahuje nebo ne. Proto tam ministerstvo dalo „považuje se“, aby tomuto předešlo. Ale exekutoři z VZP spustili úplně stejnou proceduru jako před rokem.

Nezkomplikuje letošní Milostivé léto všeobecné zdražování? Budou mít lidé na zaplacení základního dluhu a budou příbuzní ochotní jim pomoci?

Zkomplikuje to naprosto zásadně, ale s tím už počítáme dlouhou dobu. Už loni, když v polovině října zkrachovala Bohemia Energy, dost zásadním způsobem to akci ovlivnilo. My už jsme v průběhu září jednali s některými rodinami, že se složí na své členy, ale po krachu Bohemia Energy to najednou padlo, protože jednak se rodiny dostaly do úzkých a také do ohromné nejistoty, kolik budou platit za energie. Ta situace je teď z pochopitelných důvodů mnohem horší.

Říkal jste, že s tím počítáte, tak jakým způsobem?

Právě na toto cílila ta úprava, že pokud věřitel vymáhá jenom příslušenství, tedy to penále, zaplacením 1 815 korun /poplatek exekutorovi - pozn. aut./ je možné exekuci ukončit. To je v silách těch lidí pořád. Pokud ale mají shánět informace, jaký dluh je ještě na pojistném a zaplatit k tomu desítky tisíc, šance to využít je potom mnohem menší.

Exekucí pro příslušenství je hodně. Třeba u dluhů na nájmy pořád máme sbírku, kterou např. podpořil Magistrát Prahy 3 miliony. Směrujeme to primárně na dluhy na nájmech, aby se lidé zbavili závazků vůči obci a mohli pak případně dosáhnout na sociální byt. Ale samozřejmě situace je neutěšená. My s tím však nejsme schopni udělat víc než zjednodušením procesu, zajištěním peněz ze sbírky a právě jakoby řešením přes ukončování exekucí, které jsou vedeny jenom kvůli příslušenství.

Když někomu pomůžete prostřednictvím Milostivého léta, jak s ním potom pracujete dál?

Pokud pomůžeme někomu, s kým dlouhodobě pracujeme, tak s ním potom dál pracujeme. Ale jsou případy, a nebylo jich málo, že to byli i vzdělaní lidé, často samoživitelky, které se dostaly do svízelné situace, kdy je opustil partner s malými dětmi, ony nebyly schopny zaplatit nájem a teď mají kvůli pár desítkám tisíc korun exekuce za půl až jeden a půl milionu. Těm stačí opravdu pomoci s nájmem a už není potřeba je dál zatěžovat naším pomáháním, protože oni jinak všechno ostatní už zvládají, ale milion nebyli schopni dát dohromady. Ti lidé samozřejmě vědí, že se na nás můžou kdykoliv obrátit, když mají problém, ale máme poměrně dlouhé čekací lhůty.

Když někdo zavolá do vaší Dluhové poradny, máte dlouhou čekací lhůtu, než mu můžete pomoci?

Když nám někdo zavolá na Helplinku, tak na ní pomáháme hned, ale pokud se chce objednat do kamenné poradny, tam je čekací lhůta od 5 týdnů do 5 měsíců.

To je takový přetlak?

V Praze máme 5 měsíců a je tam opravdu ohromný přetlak. Proto se snažíme rozvíjet distanční formy pomoci. To znamená jak telefon, tak objednání na video helplinku. Tam člověk může řešit své věci už se seniorními dluhovými poradkyněmi a to je vlastně v tuhle chvíli nejlepší služba, protože je bezprahová a člověk to může vyřídit z domova.

Twisto letos vyhlásilo Milostivý podzim, takovou obdobu Milostivého léta, kdy odpustíme poplatky lidem, kteří do konce října zaplatí svůj dluh. Proto mě zajímá, jestli se celkově letos do Milostivého léta zapojilo víc firem?

Nezapojilo. Přidaly se některé, které se loni nepřidaly a naopak jiné, které se loni účastnily, tak letos už ne. Stabilně tvoří páteř Česká spořitelna, která umožňuje zapojit se za stejných podmínek, jako je to státní Milostivé léto. Podobně se nově přidala také Raiffeisenbank, což je skvělé, protože to jsou velké banky s velkým dosahem. Některé společnosti, jako třeba Home Credit, se zapojily za podmínek, že odpustí své příslušenství a pokusí se vyjednat s exekutorem, že on přistoupí na těch 1 815 Kč. Ale tam, kde na to exekutor nepřistoupí, tam to bude muset člověk doplatit tzv. třetím stranám. Věřitel nemůže přikázat exekutorovi, za kolik peněz on tu exekuci pustí. Musíme si uvědomit, že exekutor přichází o zakázku, tzn. on není moc motivovaný dávat to pod cenou, pokud mu to nenařizuje zákon.

V posledních měsících se na vás obrací víc lidé, kteří nikdy dosud dluhy neměli. Je jednodušší nebo složitější takovým lidem pomoci?

To jsou lidé, kteří se na nás obracejí kvůli energiím a opravdu často dluhy a exekuce nikdy neměli. Nevědí, jaké způsoby pomoci státu mohou využít, ale to my jim můžeme vysvětlit a provést je tím. Výhoda je, že u těchto lidí je snáze předvídatelné, jak se budou chovat. Když jim pomůžeme zmapovat situaci, udělají několik kroků na cestě k tomu, aby problém vyřešili. Když to přirovnám, je to jako loď, která narazí na útes a má jednu díru. Opravit jednu díru je mnohem snazší než opravit loď, která má celou řadu děr. Vy něco ucpete a jinudy to utíká.

Zaujalo mě, že se na vás obecně obracejí víc ženy. Čím to je?

To je tak dlouhodobě. Má to asi různé příčiny. Ženy jsou většinou motivovanější řešit akutní nedostatek, protože ho nejvíc odnášejí. Ať už při péči o domácnost a podobně. Pak je to asi menší pýcha ve spojitosti se svízelnou situací. Často se setkáváme v praxi s tím, že muži se zadlužují i proto, aby udrželi doma zdání, že zvládnou rodinu uživit. Někde si půjčí a normálně nosí domů peníze jakože ze zaměstnání prostě proto, že nechtějí selhat. To je u žen výjimečné a spíše hledají prakticky pomoc. V této rovině jsou v rodinných financích ženy praktičtější a to nemluvím o výdajové stránce, ale při řešení problémů.

Mě by zajímalo, jak hodnotíte služby Twista z pohledu rizikovosti pro zákazníky?

To je ožehavá otázka. Pokud jsme v situaci, že člověk má průběžný příjem a výdaje, má je víceméně v rovnováze a přijde nějaký významnější výdaj několika tisíc korun, který ho může dostat do disbalance, protože není krytý dostatečnou hotovostí na účtu, pak je odložená platba samozřejmě dobrá služba. Pokud výdaj nelze odložit, a některé výdaje se odkládají špatně, pak to disbalanci srovná. Ale nesmí to být chronické. V praktické rovině se s negativními dopady užívání Twista moc nesetkáváme.

Takže zkrátka užívat odloženou platbu chytře, ne když je člověk finančně vyčerpán.

Ano, přesně tak. Třeba kreditky, které využívají jak banky, tak nebankovní společnosti, snižují práh sáhnutí si po penězích. Navíc když je to doprovozeno dopisem, jak si firma člověka váží apod., tak to všechno vede k tomu, že se lidé stanou závislí na tomto typu úvěru a tam naopak si myslíme, že je to velmi špatně. A to je tvrdší rovina než odložené platby.